今回のコロナウイルスの影響で鉄道会社も軒並み減収減益となったのですが、関西には増収増益だった企業があったみたいです。

2019年度の期末決算

南海電鉄、有価証券報告書によると、2019年度は前年比160%の208億1100万円の純利益となりました。項目を見る限り営業費の減少、営業利益と経常利益の増加が要因と思われます。因みに2017年度の純利益は147億円でした。

営業収益(売上)においても他社が軒並み下がっているのに対して南海は前年と同程度を維持という凄さ。

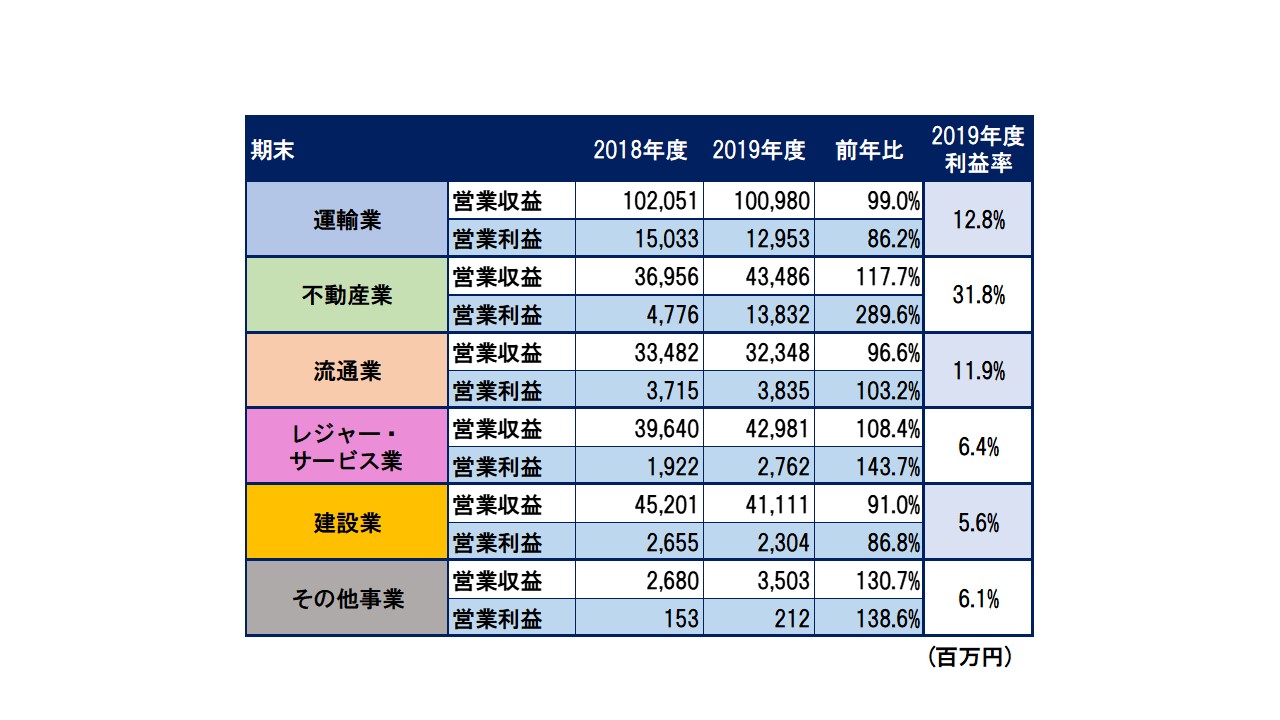

セグメント別に見てみた

セグメント別(事業部ごと)に見ると、不動産事業において去年度の2倍の営業利益を上げていた事が分かります。

レジャーサービス業やその他事業においても増収増益となっています。不動産事業に至っては90億円の増益となっており、増益の最大の要因だと思われます。

何があった?

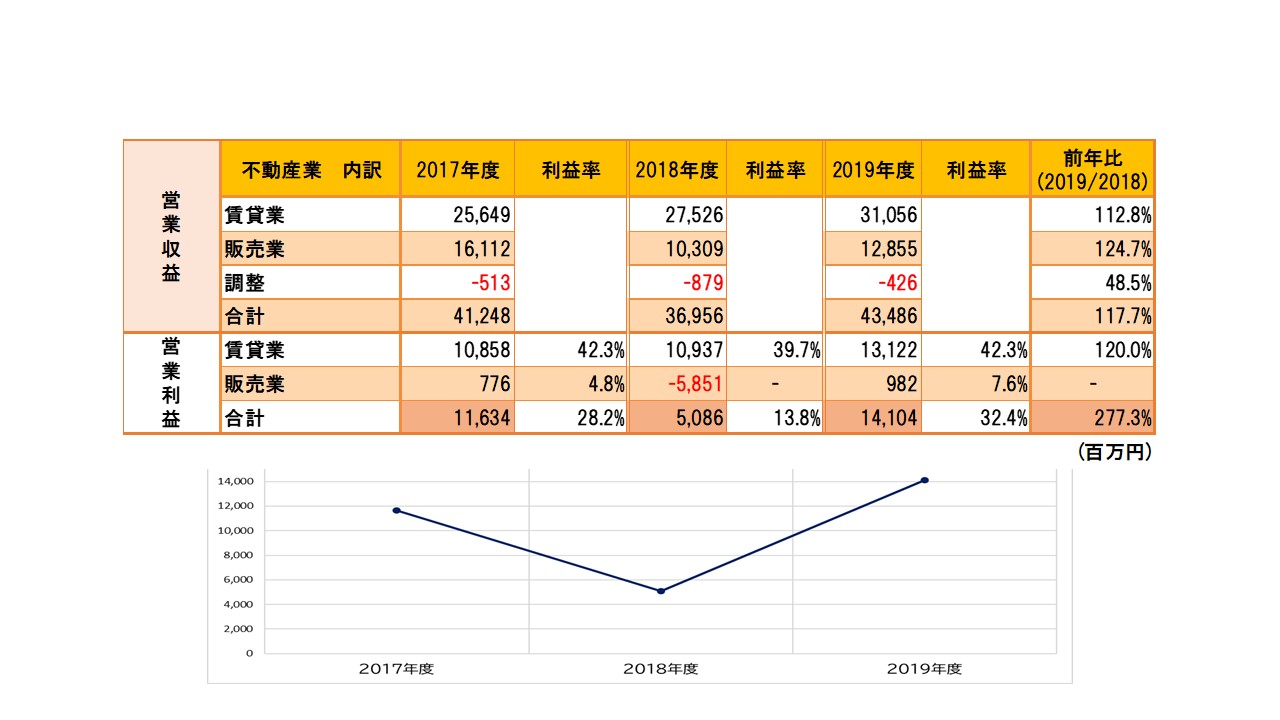

不動産事業の売上、営業利益の詳細を見てみたいと思います。

これを見てみると、売り上げ自体は余り変動がないものの、営業利益において2018年度のみ約半分の50億円程度まで落ち込んでます。何があったのでしょうか..?

減損損失(評価損)を計上したらしい

南海電鉄によると、販売用不動産評価損を2018年度に計上したとの事です。その額が約60億円。理由は田園都市「彩の台」などにおける開発事業の見直しを行い評価損を売上原価として計上したとなっています。

他にも、橋本カントリークラブなどにおいて時価の下落を確認したことから、評価損(減損)55億円の計上を行ったとの事です。こちらは特別損失として計上しています。

つまり、2019年度が増収増益となったのは、前年度において減損を計上(費用の増加)し、利益が減っていたから、加えて経常利益の減益を受けて2018年度が他年度と比較して低い数値だったからという可能性が高いですね。

この事に関しては南海電鉄もほぼ同じ分析を行っているようで、有価証券報告書や決算短信、補足説明資料など至る所で述べられています。

以前作った、関西私鉄各社の売上高利益率分布表ですが、これは2018年度の資料で作っていたはずなので、2019年度バージョンだともう少し南海の位置が高くなるかもしれませんね。

コメント